미국에서 납부해야 하는 세금은 우리나라와는 다르게

세금 징수의 주체가 미국의 연방정부 및 지역정부로 다릅니다.

이에따라 세금을 납부해야 하는 주체에 맞게 다음과 같이 분류할 수 있습니다.

미국 세금의 종류 글은 총 2부로 배포될 예정 입니다.

1부는 소득세, 판매세, 급여세와 관련하여,

그리고 2부는 증여세, 상속세, 양도소득세, 재산세와

관세에 관하여 다루도록 하겠습니다.

―――――――――――――――――

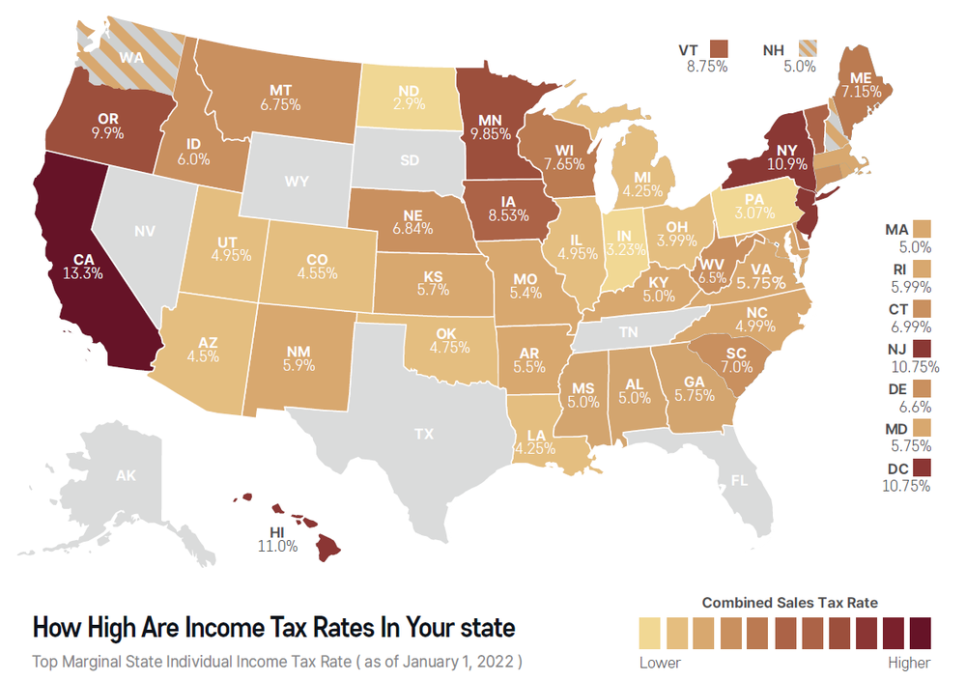

소득세

Income Tax

―――――――――――――――――

미국의 소득세(Income Tax)는 연방정부 그리고 개인마다 거주하는

주(State)정부에 매년 보고 해야 합니다.

미국에서의 개인 소득세 신고는 Income Tax Return 이라고 불리우며

서식 소득의 종류 그리고 소득금액에 따라서 1040EZ, 1040A, 1040 서식 중

하나로 연방정부에 보고를 합니다.

주정부는 각 주마다 서식의 번호가 다르므로 거주하시는

주정부에 확인하셔서 소득세 보고를 하시면 됩니다.

미국의 영주권자 및 시민권자의 경우는

해외에 거주하더라도 해외에서 발생한 소득을

연방정부에 신고하셔야 합니다.

소득세율은 모든 소득을 합산한 금액에 따라서 달라지며

그 범위는 10%~37%까지 적용될 수 있습니다.

소득공제가 가능한 여러가지 항목이 있으므로 소득 신고를 하실 때

여러가지 공제가 가능한 비용을 체크하셔서 소득보고를 하시면 되며,

소득 세액보다 세금을 많이 납부 했으면 환급을 받고

더 내야 할 경우 차액만 납부하면 됩니다.

―――――――――――――――――

소득세 신고 대상 기준

―――――――――――――――――

소득세는 신고자의 신분,

나이, W-2소득(Wage and Tax Statement, 급여 및 소득),

사업소득으로 구분 됩니다.

자세한 사항은 아래 표 참고 부탁 합니다.

―――――――――――――――――

서식 1040, 1040A, 1040EZ

중에서 나에게 적합한

개인 소득세 보고서는?

―――――――――――――――――

개인 소득세 보고서 중 1040EZ가 가장 간단한 서식으로

1040EZ < 1040A < 1040 순으로 기입해야 하는 정보가 많아 지며

간략하게는 다음과 같이 분류됩니다.

「

1040EZ

」

▶ 과세대상 소득 10만 달러 미만

▶ 싱글 또는 부부가 함께 보고하는 경우

▶ 소득조정 없음

▶ 저소득 근로세 환급 외에 다른 세액 공제 없음

▶ 소득원이 입금 / 급여 / 팁 / 실업수당만 있고

과세 대상 이자 소득이 1,500 달러 이하인 경우

「

1040A

」

▶ 과세대상 소득 10만 달러 미만

▶ 소득 조정 항목이 다음 항목에 해당 될 경우

- IRS 공제액

- 학자금 대출 이자 공제

- 교육자 비용 공제

- 수업료와 수수료 공제

▶ 공제액을 항목별로 구분 표시하지 않는 경우

▶ 청구하는 세액 공제 기준

- 자녀 및 부양가족 부양비용

- 노인 및 장애인 세액 공제

- 교육비 세액 공제

- 자녀 세액 공제

- 저소득 근로세 환급 및 순 보험료 세액 공제

「

1040

」

▶ 과세 소득 10만 달러 이상

▶ 공제액을 항목별로 표시하거나 특정 세액 공제 또는 소득 조정 청구 시

▶ 가내 고용세 미납액이 있는 경우

―――――――――――――――――

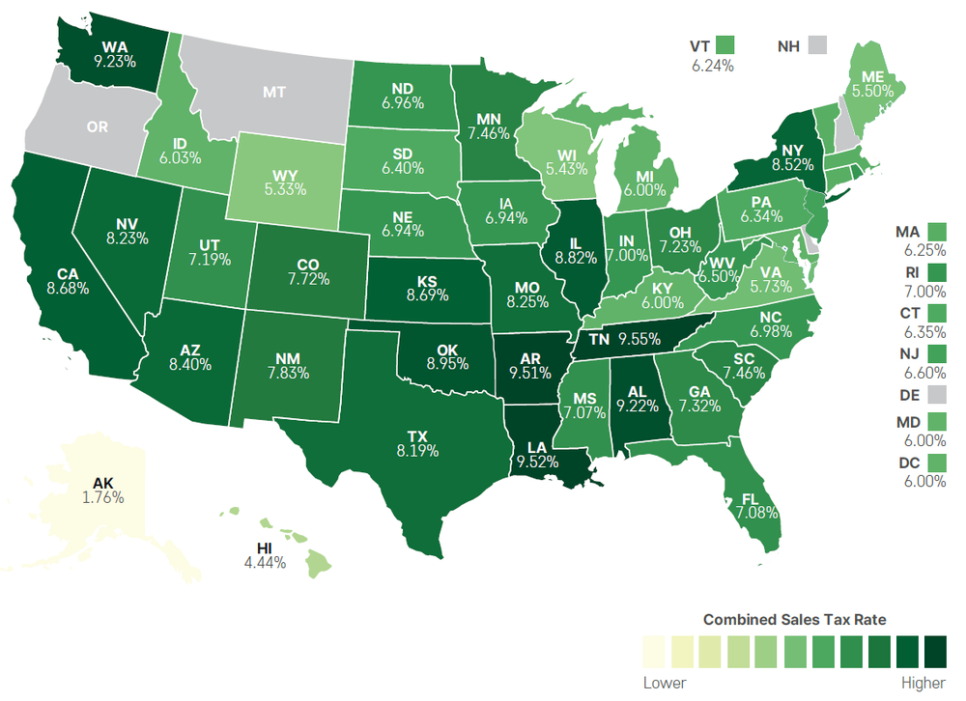

판매세

Sales Tax

―――――――――――――――――

대부분의 주정부와 지역정부에서 판매세(Sales Tax)를 관리하며,

상품 혹은 서비스의 판매 가격을 바탕으로 세금이 결정 됩니다.

세율은 관할 구역에 따라 차이가 있으나,

보통 판매가액의 0%~16%로 결정됩니다.

판매세는 보통 상품과 서비스 거래 시 판매자가 해당 가격과 함께 징수하며,

판매자는 이렇게 징수된 세금을 각 해당하는 정부가 정한 기한 내에

판매세액 보고서 제출과 함께 납부해야 합니다.

―――――――――――――――――

급여세

Payroll Tax

―――――――――――――――――

급여세(Payroll Tax)는 연방정부와 주정부 모두가 부과하는 세금입니다.

연방정부가 부과하는 급여세는 FICA(The Federal Insurance Contributions Act),

FIT(Federal Income Tax) 그리고 FUI(Federal Unemployment Insurance)로 나눌 수 있습니다.

―――――――――――――――――

세금의 종류 및

납세의무자에 따른 세율

―――――――――――――――――

FICA의 전체 세율은 15.3%이며,

고용주와 직원이 각각 절반인 7.65%씩 부담합니다.

(납세의무자 각각 사회보장세 6.2%+의료보험세 1.45%씩 부담)

FUI는 회사가 실업보험을 위해 연방정부에 납부하는 세금으로

직원의 급여와 세율(6%)을 바탕으로 세액이 결정되며,

고용주에게만 납부의 의무가 있는 세금입니다.

연방 소득세라 불리는 FIT는 직원의 급여에서 공제하여

고용주가 직접 연방정부에 납부하는 세금으로

직원의 소득에 따라 세율이 결정 됩니다.

감사합니다.