지난 '미국세금의 종류' 글에 소개한 미국에서의 소득세, 판매세와 급여세에 이어

이번 글에는 미국 세금의 종류인 증여세, 상속세, 양도소득세, 재산세와 관세를 소개 드리겠습니다.

이전 자료 글 확인을 원하시는 분은 아래 링크 클릭 부탁 드립니다.

미국 세금과 관련된 모든 자료의 수치는 2022년 발표 기준으로 전달 드립니다.

『

증여세

Gift Tax

』

미국의 증여세는 증여를 하는 사람, 즉, 증여자(Donor)에게 납세의 의무가 주어 집니다.

이 증여의 의미는 증여에 대한 대가를 받지 않거나 증여한 금액보다

낮은 금액을 돌려 받았을 경우에 과세 대상이 됩니다.

“

미국 증여세 신고 대상

”

미국 시민권자와 영주권자 입니다.

그리고 비거주자의 경우는 미국 내에 소재하는 증여자산이 있을 경우 입니다.

미국 시민권자와 영주권자는 전세계 모든 증여자산에 대해서 납세 의무가 있습니다.

미국 비거주자는 미국 내에서 재산을 증여했을 경우 미국의 정부 서식 709를 이용해서 세금보고를 하고 세금을 납부해야 합니다.

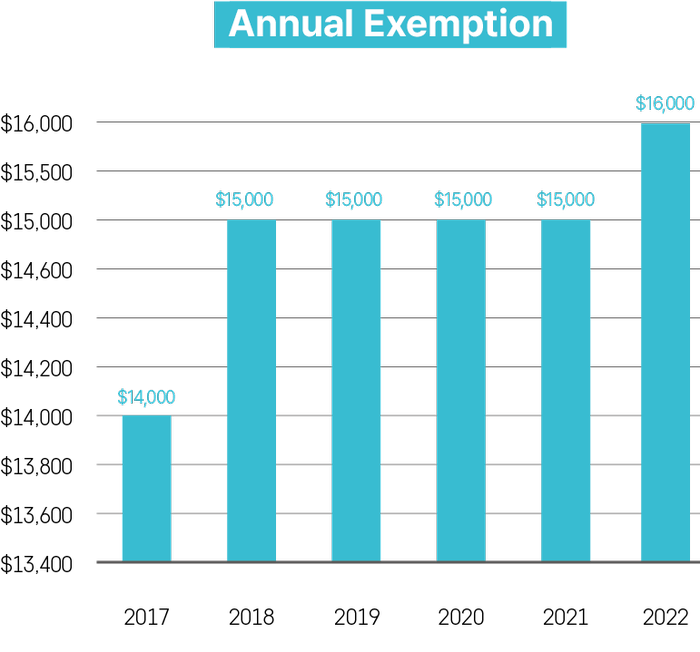

증여세 공제액과 관련하여,

첫번째 '연간증여면제액'으로 공제를 받고

증여 받는 금액이 그 이상일 경우는

두번째 '평생면세금액'에서 공제 받으면 됩니다.

위의 공제 항목을 제외한 나머지 금액의 40%의

세금율을 적용시켜 세금을 납부하면 됩니다.

『

상속세

Estate Tax

』

“

미국 상속세 신고 대상

”

미국의 상속세는 사망인이 미국 시민권자 이거나

상속세법상 미국 거주자인 경우

전세계의 모든 재산이 과세 대상이 되며,

상속세 신고는 사망한 이후 9개월 안에

IRS 양식 706으로 보고 해야 합니다.

「

미국 상속세 차감 항목

장례비, 부채, 유언집행비

배우자 공제액, 기부금

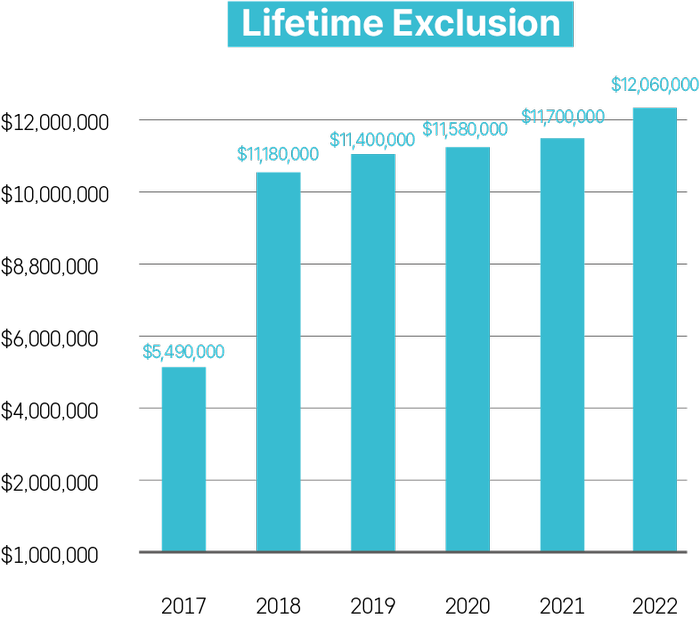

평생공제금액(Lifetime Exclusion)

」

상속세에 해당되는 금액은 사망인 명의로 소유한 모든 상속재산총액에서

장례비, 부채, 유언집행비 등을 차감하고 상속세에 해당되지 않는 배우자 공제,

기부금 등을 제외한 나머지 금액에서 평생 공제금액을 공제한 후 상정되게 됩니다.

평생공제금액은 1인당 $12,060,000(2022년 기준)이며,

이 공제액은 상속세와 증여세에 해당되는 금액에 공제 시킬 수 있는 금액 입니다.

『

양도소득세

Capital Gains

』

“

미국 양도소득세 과세 항목

”

미국의 양도소득세는 개인이 소유하고 있는 모든 자산(Capital Assets)을 양도하여

발생하는 소득(Capital Gains)이 양도소득세 과세 대상 입니다.

이 자산은 투자자산, 부동산, 동산, 및 사업용 자산이 포함됩니다.

“

미국 양도소득세 신고 대상

”

양도소득세 납부자는 미국 시민권자, 영주권자 그리고 세법상 거주자로 분류되는

세가지의 경우 전세계에서 발생한 모든 양도 소득에 대해서 미국에 납세 의무가 있습니다.

위의 세가지 경우가 아닌 미국 비거주자의 경우는

미국내의 부동산 또는 부동산에 대한 권리의

양도소득에 대해서만 납세의무가 있습니다.

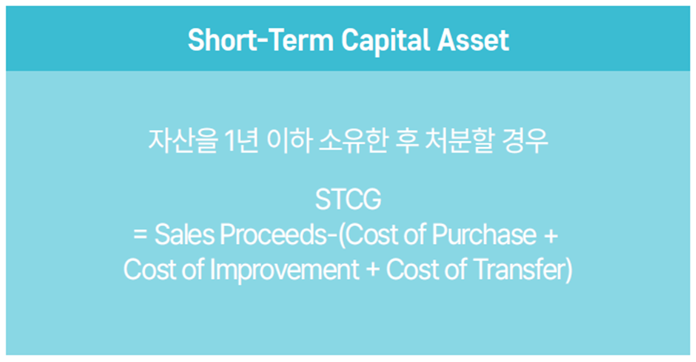

양도소득은 보유기간을 기준으로 1년 미만일 경우

단기양도소득(Short-Term Capital Gain)이라고 불리며,

1년 이상 보유한 경우 장기양도소득(Long-Term Capital Gain)으로 분류 됩니다.

양도소득세 단기양도소득 기준

양도소득세 장기양도소득 기준

“

미국 양도소득세 신고 서식

”

양도소득은 연간보고서(Tax Return)-1040 또는 1040NR을 보고할 때

Schedule D와 함께 서식 8949를 이용해서 보고하게 됩니다.

세금율은 단기 양도소득의 경우 보통세(Ordinary Tax)가 적용되어

소득에 따라 10~37%이며 장기양도소득의 경우는 적용된 소득(Adjusted Gross Income)에

따라서 0~20%까지 적용될 수 있습니다.

『

재산세

Property Tax

』

재산세는 지역정부(카운티)가 부과하는 세금이며,

개인 또는 법인이 소유한 재산의 시장가치에 따라 0.2~1.9%의 세율이 적용됩니다.

카운티에 따라 차이는 있지만, 개인 혹은 법인이

소유한 재산을 감정한 감정가액에 세율을 적용하고 세금이 결정 됩니다.

『

관세

Customs

』

관세는 물건이나 서비스가 다른 지역에서

수입이 될 때 적용 되는 세금 입니다.

관세의 세율은 수입되는 물건의 종류와

출발지에 따라 차이가 있지만,

보통 0~20%로 결정되며, 물건이나 서비스의 수입이

이루어져 납부가 완료 되어야 합니다.

감사합니다.